Requisito crucial para o sucesso do Open Finance, o compartilhamento de dados financeiros tem despertado o interesse de mais brasileiros. Segundo os resultados de uma nova pesquisa divulgada pela Ipsos e a TecBan, mais da metade dos entrevistados (52%) mostrou-se disposta a partilhar essas informações. Cenário bem diferente do observado em 2018, primeiro ano do levantamento, quando essa proporção era de 39%.

Esse resultado vem acompanhado, ainda, por uma menor preocupação dos brasileiros em permitir o compartilhamento de dados com outras instituições. Enquanto há quatro anos quase 60% demostravam receio em fazê-lo, agora, essa parcela caiu para 34%.

Aliás, à medida que as finanças abertas evoluíram no Brasil, saindo do Open Banking para o Open Finance, outras preocupações da população sobre a utilização do sistema também diminuíram.

Acesse aqui para saber a diferença entre Open Banking e Open Finance.

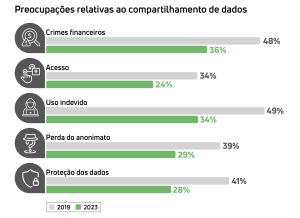

De acordo com o estudo, de 2019 a 2023, preocupações relativas ao compartilhamento de dados diminuíram:

- Preocupações com crimes financeiros caíram de 48% para 36%;

- Preocupações com acesso caíram de 34% para 24%;

- Preocupações com uso indevido caíram de 49% para 34%;

- Preocupações com perda do anonimato caíram de 39% para 29%;

- Preocupações com proteção dos dados caíram de 41% para 28%.

Além disso, o levantamento revelou que quase 50% dos clientes bancários que têm conhecimento sobre a Lei Geral de Proteção de Dados (LGPD) se dizem mais seguros em permitir o compartilhamento de dados.

Na avaliação de fontes ligadas à TecBan, esses índices são fruto não somente do advento da LGDP, como também da maior educação financeira da população e das pessoas estarem começando a enxergar os benefícios do Open Finance, traduzidos em mais produtos e serviços financeiros adequados ao seu perfil.

Aplicações do Open Finance impulsionam compartilhamento de dados

Outra conclusão da pesquisa foi que as aplicações do Open Finance apontadas pelos respondentes justificam o interesse pelo Open Finance e o consequente compartilhamento de dados.

Entre essas aplicações, se destacam: ferramenta inteligente de comparação; aplicativo financeiro único; processo de solicitação de crédito mais rápido e pagamentos instantâneos a partir de sites e aplicativos.

Dessas, a mais valorizada pelos entrevistados é a possibilidade de poder fazer pagamentos instantâneos por meio de sites e aplicativos, com 39% dos entrevistados considerando a facilidade extremamente atraente ou muito atraente e 35%, atraente.

Em seguida, está a oportunidade de ter um aplicativo tudo-em-um, que remete aos agregadores financeiros do Open Finance. Com relação a essa aplicação, 37% dos respondentes disseram que consideram isto extremamente atraente ou muito atraente e 34%, atraente.

Na sequência, apareceu a solicitação de crédito mais célere, com 36% afirmando achar extremamente atraente ou muito atraente e 35%, atraente.

Finalmente, com relação à proposta de ferramenta de comparação inteligente, 35% apontaram a aplicação como extremamente atraente ou muito atraente e 36%, como atraente.

Prioridades e demandas futuras em finanças abertas

Além do maior interesse no compartilhamento de dados financeiros e de uma menor preocupação em permitir a partilha dessas informações, os resultados do levantamento indicaram uma escalada de demandas dos usuários em relação ao sistema de finanças abertas.

Encabeçam a lista: segurança, para 57% dos respondentes; fazer transações do dia a dia através do aplicativo, como pagamentos de contas da casa (50%) e serviços de alimentação e de transportes (48%); e a oferta de descontos com base nos hábitos de compras (47%).

Na sequência, estão a possibilidade de ter uma ferramenta para auxiliar e gerenciar as finanças (43%), ferramentas para pagamentos a amigos e familiares (38%), dicas de educação financeira (23%) e recomendação de serviços com base no histórico de gastos (22%).

Ademais, apesar de o setor financeiro ter testemunhado um avanço acelerado no uso das tecnologias digitais, representando uma significativa mudança no comportamento tecnológico e bancário do consumidor final, a pesquisa aponta que ainda é notável o relacionamento dos bancarizados com o caixa eletrônico.

Por isso, destaca, os provedores de serviços devem olhar para a convergência dos canais de acesso às finanças utilizados pela população como uma oportunidade para o avanço do Open Finance.

Para chegar aos resultados, foram ouvidas cerca de 1.000 pessoas, entre homens e mulheres das classes A, B e C e com acesso à internet em todo o território nacional.

Veja também:

Do Open Banking ao Open Everything: o compartilhamento de dados em benefício do cliente

Dados no Open Finance: BC sinaliza sistema de recompensas por compartilhamento

Você vai poder ganhar recompensas compartilhando dados no Open Finance? Entenda as novidades!

Open Finance: exploração e análise de dados são prioridade

A era digital expõe bancos centrais a desafios de tratamento e governança de dados